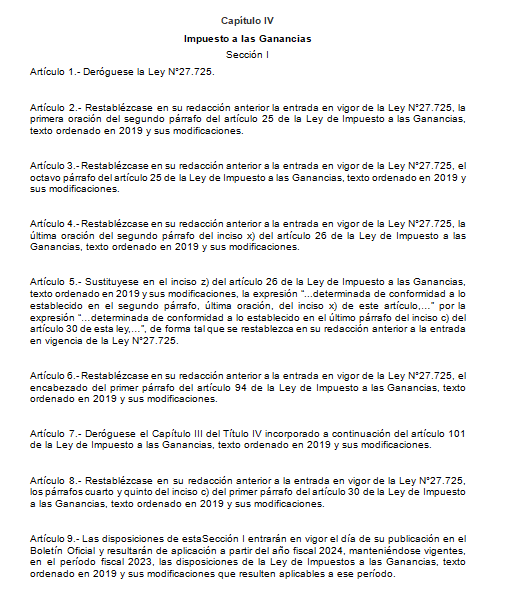

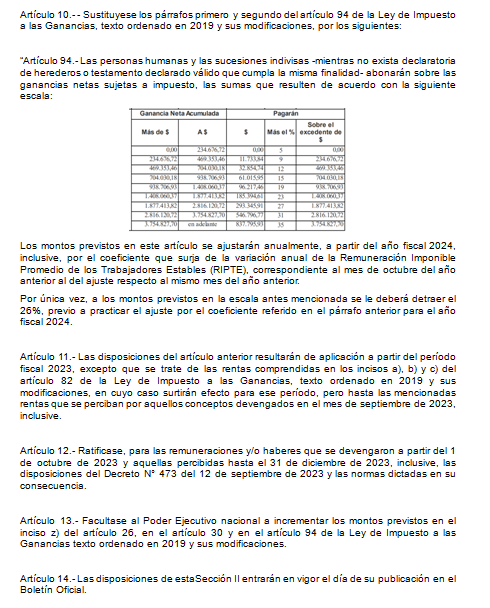

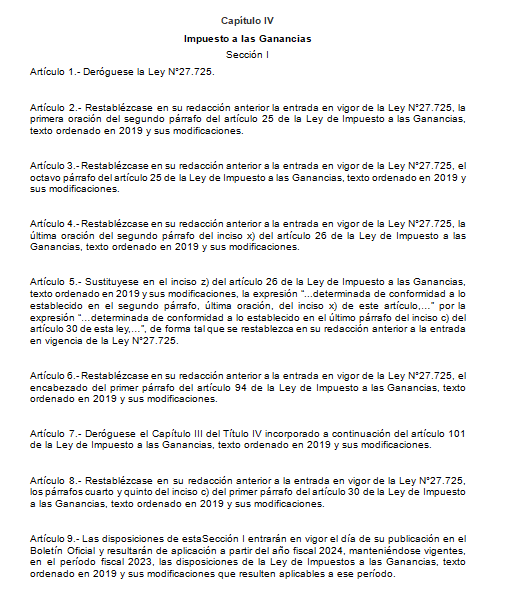

Borrador del proyecto de ley que prevé la derogación de la ley 27725 respecto al impuesto a las ganancias de la cuarta categoría.

Se deja sin efecto el impuesto cedular a los mayores ingresos.

Se mantiene la deducción especial incrementada.

Se fija la escala para las liquidaciones anuales 2023 y se mantiene la actualización por RIPTE para 2024.

Se ratifica lo establecido por el Dto. 473/23 para las remuneraciones devengadas entre el 1/10/2023 y el 31/12/2023.

Se sigue facultando al PEN a incrementar los montos correspondientes a la exención del SAC, deducción incrementada y escalas del art. 94.