Proyecto para reformar el Monotributo que aliviará la vida de tres millones de pequeños emprendedores

Proyecto para reformar el Monotributo que aliviará la vida de tres millones de pequeños emprendedores, comerciantes, profesionales y trabajadores de oficios, simplificando y reduciendo impuestos a los que producen y arriesgan.

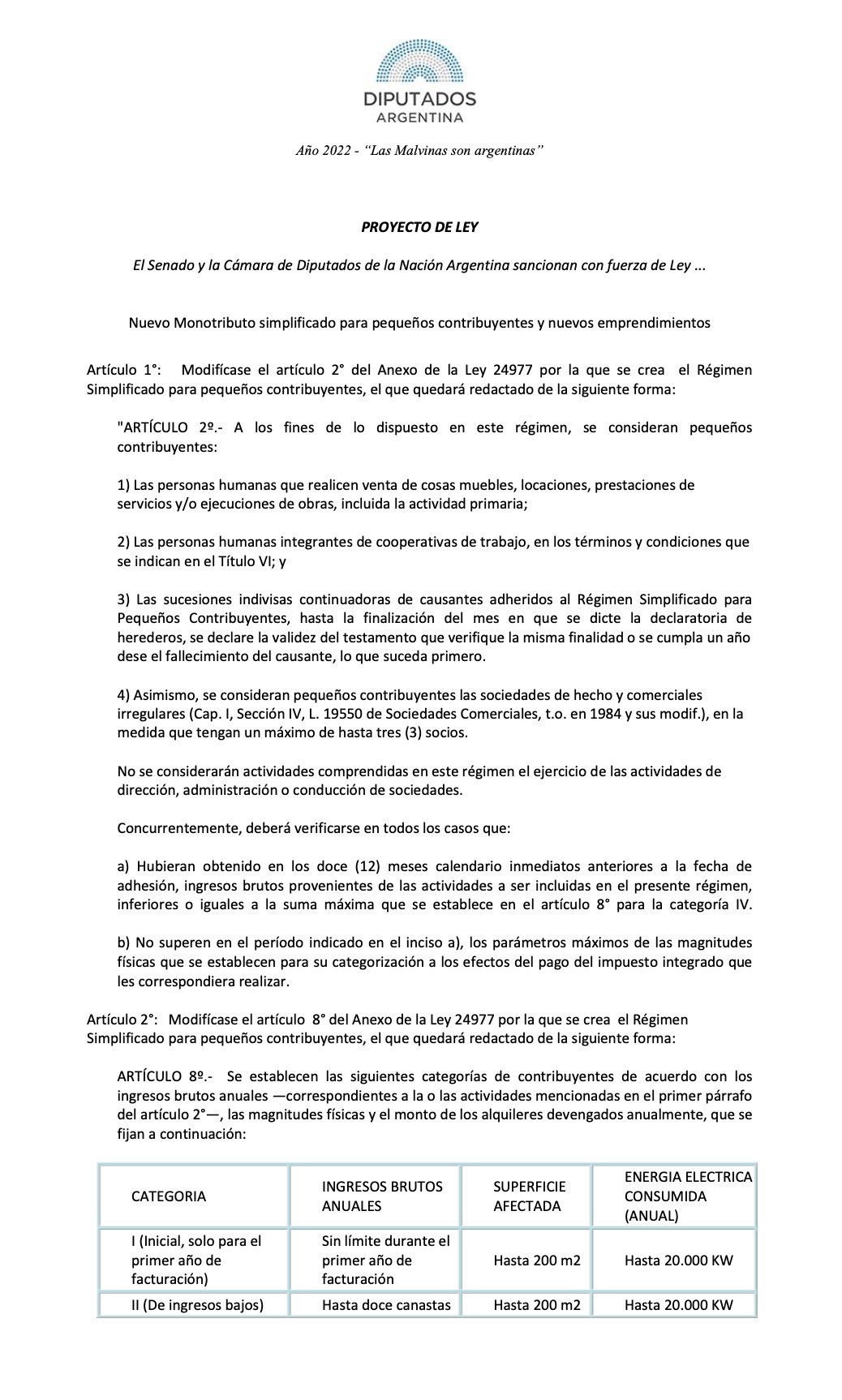

El nuevo régimen simplificado tiene una categoría inicial, para que nadie pague impuestos durante el primer año de actividad; sea un comerciante,

un emprendedor o un profesional recién recibido. El criterio es que el Estado debe apoyar y no castigar las nuevas actividades

Tampoco pagará el impuesto nadie que facture menos que una canasta básica de una familia tipo, porque si el Estado le cobra impuestos a los pobres, profundiza la pobreza.

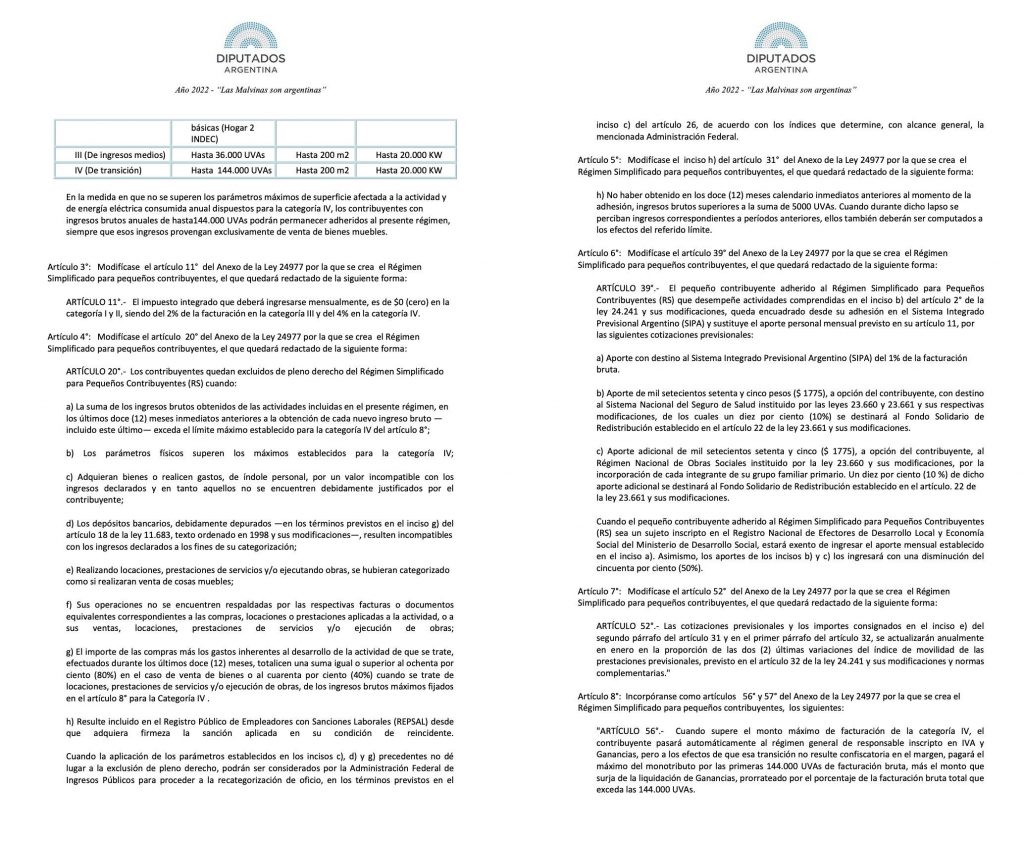

En tercer lugar se aumenta el límite máximo del sistema simplificado para que sea similar a como fue pensado originariamente el Monotributo en 1998. El tope de facturación, además se establece en UVAs (144.000), para que siempre sea el mismo en términos reales

En cuarto lugar se simplifica y resuelve la transición al régimen general de responsable inscripto, que era el infierno, para los que superaban el tope de facturación del monotributo, que de aprobarse el proyecto solo pagarán ganancias por lo que facturen por encima de ese tope

En quinto lugar se incorpora la posibilidad de que el aporte a la obra social sea voluntario, habida cuenta del bajo reconocimiento que las OOSS tienen de los Monotributistas

En sexto lugar se simplifica el aporte jubilatorio que era completamente regresivo y que ahora se establece en un porcentaje similar de la facturación de todas las categorías, habida cuenta de que solo permite acceder a la mínima.